AleaSoft: Los precios de los mercados eléctricos europeos bajaron en febrero por segundo mes consecutivo

Producción solar fotovoltaica y termosolar y producción eólicaLa producción solar aumentó en febrero de 2022 en términos interanuales en todos los mercados analizados. En el análisis se utilizaron datos reales hasta el día 27 de febrero y previsiones de AleaSoft Energy Forecasting para el día 28. En la península ibérica la producción continuó aumentando en términos interanuales, al incrementarse en febrero de 2022 un 121% en Portugal y un 68% en España con respecto a la registrada en febrero de 2021. Según datos de REN, el operador del sistema portugués, entre enero de 2021 y enero de 2022 la potencia instalada solar aumentó en 506 MW, lo que representa un incremento del 55%. En el caso de España peninsular, la potencia solar fotovoltaica aumentó en 3226 MW, un 28%, entre enero de 2021 y febrero de 2022, mientras que la capacidad termosolar no ha variado, según datos del operador español REE. En el resto de los principales mercados europeos, los aumentos respecto a febrero del 2021 fueron de un 24% en Francia, un 14% en Italia y un 9,6% en Alemania.

En la comparación con el primer mes del 2022, la producción solar de febrero también aumentó en todos los mercados en correspondencia con el aumento de las horas de sol. En este caso, el mayor incremento se registró en el mercado alemán, donde la producción con esta tecnología aumentó un 151%. En el resto de los mercados los incrementos fueron del 48% en Italia, 31% en Francia y 19% en el mercado ibérico.

En el caso de la producción eólica de febrero de 2022, donde también se tuvieron en cuenta los datos reales hasta el día 27 y las previsiones de AleaSoft Energy Forecasting para el día 28, se registraron incrementos interanuales en la mayoría de los mercados analizados. El mayor incremento se registró en el mercado alemán, el cual fue del 84%, seguido por la subida del 33% en el mercado italiano y del 21% en el mercado francés. Por otra parte, en la península ibérica la producción eólica disminuyó, un 40% en Portugal y un 27% en España.

Con respecto al mes anterior, la producción de febrero de 2022 registró un incremento del 78% en el mercado francés, seguido por el aumento del 42% en el mercado alemán. Sin embargo, en el resto de los mercados se registraron caídas respecto a la producción eólica de enero de 2022, de un 0,8% en Italia y un 8,6% en la península ibérica.

Demanda eléctricaLa demanda eléctrica en febrero de 2022 descendió en la mayoría de mercados eléctricos europeos respecto al mismo mes del año anterior, según los datos reales hasta el 27 de febrero de 2022 y las previsiones de AleaSoft Energy Forecasting del 28 de febrero de 2022. Las caídas interanuales de la demanda en los mercados de Francia y España fueron del 1,2% y 0,5%, respectivamente. En el mercado británico se mantuvo la tendencia decreciente de los últimos tres años y bajó un 4,7% en términos interanuales. El mercado de Países Bajos registró el descenso más notable, con una disminución del 8,2% respecto a febrero de 2021. Por otro lado, los mercados de Alemania, Portugal e Italia tuvieron un comportamiento diferente al resto y registraron incrementos de la demanda que estuvieron entre el 1,7% de Italia y el 2,7% de Portugal.

También hubo caídas de la demanda en la mayoría de mercados de Europa en la comparación de febrero de 2022 respecto a enero del mismo año, según los datos reales hasta el 27 de febrero de 2022 y las previsiones de AleaSoft Energy Forecasting del 28 de febrero de 2022. Se registraron bajadas significativas del 9,6% y 8,6% en los mercados Francia y Países Bajos, respectivamente. Estas variaciones estuvieron seguidas por la del mercado británico, donde la demanda cayó un 7,4% respecto al mes anterior. El resto de mercados donde la demanda descendió, registraron bajadas inferiores al 2,0%. Los mercados de Italia y Alemania fueron la excepción, al incrementarse la demanda un 2,1% y 1,6% respectivamente.

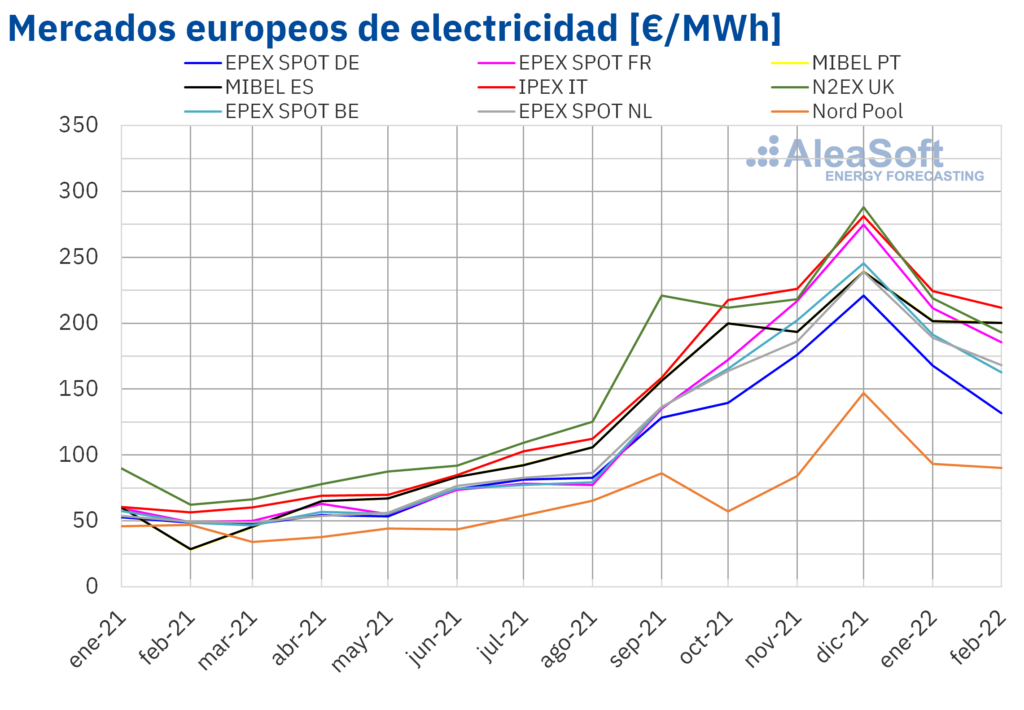

Mercados eléctricos europeosEn el mes de febrero de 2022, el precio promedio mensual en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting estuvo por encima de los 160 €/MWh, superando los 200 €/MWh en algunos casos. Las excepciones fueron el mercado Nord Pool de los países nórdicos, con un promedio de 90,25 €/MWh y el mercado EPEX SPOT de Alemania, con 131,61 €/MWh. En cambio, el precio promedio mensual más elevado, de 211,69 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado MIBEL de Portugal, de 200,72 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 162,64 €/MWh del mercado EPEX SPOT de Bélgica y los 200,22 €/MWh del mercado MIBEL de España.

En comparación con el mes de enero de 2022, en febrero los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La mayor caída, del 22%, se registró en el mercado alemán, mientras que los menores descensos fueron los de mercado MIBEL de Portugal y España, del 0,6% y el 0,7% respectivamente. El resto de los mercados tuvieron descensos de precios entre el 3,2% del mercado Nord Pool y el 15% del mercado belga.

Sin embargo, si se comparan los precios promedio del mes de febrero con los registrados en el mismo mes de 2021, los precios aumentaron significativamente en todos los mercados. Las mayores subidas de precios fueron las de los mercados portugués y español, del 612% y el 603% respectivamente, un incremento que estuvo favorecido por el hecho de que en febrero de 2021 los precios del mercado MIBEL fueron los más bajos del continente. En el resto de los mercados, los incrementos de precios estuvieron entre el 93% del mercado Nord Pool y el 279% del mercado francés.

Respecto a los precios horarios, en general, los precios máximos mensuales se registraron en los últimos días del mes, influenciados por el conflicto en Ucrania. Los mercados de Bélgica, los Países Bajos, España y Portugal registraron los precios horarios más altos de los dos últimos meses. Sin embargo, en el mes de febrero también se registraron precios horarios negativos en Alemania y Bélgica. En este último mercado, durante dos horas del día 6 de febrero se alcanzó un precio de -30,00 €/MWh, que fue el más bajo de este año en ese mercado.

En el mes de febrero, los precios del gas y de los derechos de emisión de CO2 continuaron altos. Pero, pese a que en los últimos días de febrero los precios del gas aumentaron bruscamente por el temor a interrupciones en el suministro, el precio promedio del gas descendió respecto al mes anterior. Esto favoreció el descenso de los precios en los mercados eléctricos europeos en febrero respecto a enero. Por otra parte, la demanda descendió en la mayoría de los mercados. Además, el incremento generalizado de la producción solar y el aumento de la producción eólica en Alemania y Francia también contribuyeron a los descensos registrados respecto a enero de 2022.

En cambio, en febrero de 2022 los precios del gas fueron más de cuatro veces mayores a los del mismo mes del año anterior y también los precios de los derechos de emisión de CO2 fueron muy superiores. Esto favoreció el incremento interanual de los precios de los mercados eléctricos europeos. En el caso del mercado MIBEL, el descenso de la producción eólica en la península ibérica contribuyó a que en este mercado se registraran los mayores aumentos de precios respecto a febrero de 2021.

Futuros de electricidadAunque durante la mayor parte del mes de febrero de 2022 los precios de los futuros de electricidad para el segundo trimestre del año mantuvieron una tendencia decreciente, en la sesión del viernes 25 registraron una subida generalizada en comparación con el valor del primer viernes del mes. Los mayores ascensos se registraron en los mercados ICE y NASDAQ de los países nórdicos, que tuvieron un incremento del 54% y el 27% respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting los incrementos estuvieron entre el 6,0% del mercado EEX de Reino Unido y el 15% del mercado EEX de España y del mercado ICE de los Países Bajos.

Los precios de los futuros de electricidad para el próximo año 2023 tuvieron un comportamiento similar en el período analizado. Para este producto los mayores incrementos entre el precio de cierre del primer y último viernes de febrero se registraron también en los mercados ICE y NASDAQ de los países nórdicos, los cuales fueron del 18%. En el resto de los mercados las subidas estuvieron entre el 1,9% del mercado ICE de Bélgica y el 16% del mercado EEX de España.

Brent, combustibles y CO2Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron precios de cierre superiores a 90 $/bbl durante casi todo el mes de febrero. El precio de cierre máximo mensual, de 99,08 $/bbl, se alcanzó el jueves 24 de febrero, influenciado por el inicio de la invasión de Ucrania por parte de Rusia.

Por otra parte, estos futuros registraron un precio promedio mensual de 93,74 $/bbl en el mes de febrero. Este valor es un 9,5% mayor al alcanzado por los futuros del Front‑Month de enero de 2022, de 85,57 $/bbl. También es un 51% superior al correspondiente a los futuros del Front‑Month negociados en febrero de 2021, de 62,28 $/bbl.

La evolución del conflicto entre Rusia y Ucrania influenció la evolución de los precios durante el mes de febrero. Pese a que las sanciones impuestas hasta el momento contemplan excepciones para el comercio de petróleo y gas, el incremento de las tensiones ha favorecido la tendencia al alza de los precios de los futuros. El comportamiento de los precios en los próximos días dependerá de la evolución del conflicto. También podría ejercer su influencia sobre los precios de los futuros la próxima reunión de la OPEP+, programada para el día 2 de marzo. En esta reunión se ha de decidir si se mantienen los incrementos de producción pactados.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, se mantuvieron la mayor parte del mes de febrero por debajo de 83 €/MWh. El precio de cierre mínimo mensual, de 69,79 €/MWh, se alcanzó el día 16 de febrero. Sin embargo, en los últimos días del mes los precios fueron más elevados debido a los temores a interrupciones en el suministro de gas procedente de Rusia debido al conflicto en Ucrania. El precio de cierre máximo mensual, de 134,32 €/MWh, se alcanzó el día 24 de febrero.

Por otra parte, el valor promedio registrado durante el mes de febrero por estos futuros fue de 81,03 €/MWh. En comparación con el de los futuros del Front‑Month negociados en el mes de enero de 2022, de 85,13 €/MWh, el promedio descendió un 4,8%. Si se compara con los futuros del Front‑Month negociados en el mes de febrero de 2021, cuando el precio promedio fue de 17,46 €/MWh, hubo una subida del 364%.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, alcanzaron un precio promedio en febrero de 91,66 €/t, un 8,4% mayor a los del mes anterior, de 84,59 €/t. Si se compara con el promedio del mes de febrero de 2021 para el contrato de referencia de diciembre de ese año, de 38,22 €/t, el promedio de febrero de 2022 es un 140% superior.

Durante el mes de febrero de 2022, los precios de cierre de los futuros de los derechos de emisión de CO2 se mantuvieron entre 86 €/t y 97 €/t, alcanzándose un precio de cierre máximo histórico de 96,93 €/t el martes 8 de febrero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovablesLa invasión de Rusia a Ucrania ha intensificado la macrovolatilidad en los mercados de energía. Por citar un ejemplo, el promedio de los futuros de electricidad anuales para el período 2023‑2032 ha aumentado por este motivo un 3,5% entre las sesiones del 23 y 24 de febrero y un 20% desde el inicio de febrero al día 24 del mismo mes. Esto es algo que ha pasado en otras ocasiones porque la poca liquidez de estos futuros provoca que los mismos tengan una gran variabilidad. Esta variabilidad por falta de liquidez es crítica a la hora de, por ejemplo, usar la curva de los mercados de futuros para la valoración de un PPA (Power Purchase Agreement). En este caso es mejor contar con previsiones de curvas de precio de mercado de largo plazo estables y coherentes basadas en métodos científicos y con una calidad contrastada.

En el próximo webinar de AleaSoft Energy Forecasting, que se llevará a cabo el 17 de marzo, se realizará el análisis habitual de la evolución de los mercados de energía teniendo en cuenta los acontecimientos actuales. En esta ocasión se contará con la participación de ponentes de EY para analizar la actualidad regulatoria en España y sus perspectivas, la financiación de proyectos de energías renovables, la importancia de los PPA y el autoconsumo, así como los aspectos fundamentales a tener en cuenta en la valoración de carteras renovables.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-bajaron-febrero-segundo-mes-consecutivo/